自 2020 年开动中国电商行业围绕"反摆布"所激起的一系列震撼,终于在五年之后画上了停止符。

2024 年 10 月 27 日,阿里巴巴集团发布公告,称将支付 4.34 亿好意思元,对其在好意思国纽约南区法院遭到的一王人集体诉讼案进行息争——阿里辩白任何舛讹和指控,但通过拿出这笔折合东谈主民币 30.87 亿的息争金,透澈了结了这桩长达数年的讼事。

在此之前,阿里和相关紧密的蚂齐集团资历了多轮的打听、处罚和诉讼:2021 年 4 月阿里被阛阓监管总局处以 182.28 亿的罚金,2023 年 7 月蚂齐集团被金融监管部门处罚 71.23 亿元,2023 年 12 月京东胜诉阿里"二选一"案件,阿里抵偿 10 亿元东谈主民币。

但在阿里折腰采纳整改的这些年里,中国电商江湖早还是沧桑陵谷。

从 2020 年到 2024 年,阿里 + 京东的市占率下滑高出 20 个百分点,其丢失的份额被拼多多和直播电商吃下,后者的 GMV 从 2020 年的数千亿飙涨到了 2024 年的接近 6 万亿;同期,平台抵消费升级的押注全部挫败,"廉价为王"的逻辑横扫全行业,平台之间的价钱战重燃战火,成为电商竞争的主旋律。

而在另一面,通盘电商行业的生态却呈现出一副亚健康的形状:商家的牢骚日益沸反盈天,工场的利润迟缓薄如纸片,消费者针对居品性量问题的投诉一度愈演愈烈,带货主播们则接二连三地"塌房","仅退款"等平台战术又激勉无数争议,最终「内卷」一词则成为全行业共鸣。

在许多从业者的眼里:已往 5 年,是中国电商行业"兢兢业业"的 5 年。

一个最直不雅的感受是:中国电商行业的相干度在已往这些年一直在捏续着落。

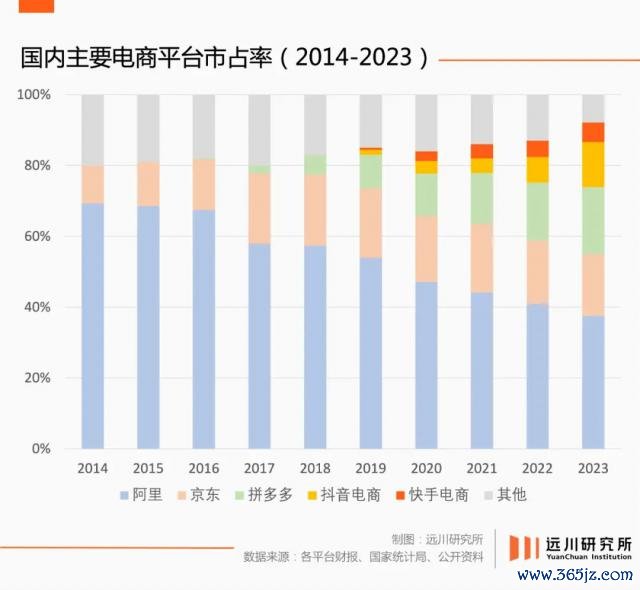

在 2014 年,仅阿里和京东两家公司的 GMV 总数就占到了中国电商行业总范围的 80%,断崖式当先第二梯队的电商公司。但十年后的 2023 年,昔日的"喋血双雄"变成了"五军之战",组成 80% 占比的公司扩大到了 5 家:32% 的阿里、17% 的拼多多、15% 的京东、11% 的抖音和 5% 的快手。

中国电商平台 GMV 份额变化:2014-2023

在 2023 年,阿里终澄澈约 7.9 万亿 GMV(估算),比拟 2020 年增长有限,紧跟自后的拼多多(4.1 万亿)增长高出 140%,京东凭借 3.7 万亿的 GMV 排在第三位,死后追逐的抖音电商(2.7 万亿)和快手电商(1.18 万亿)也都站上了万亿门槛,而况它们的增速仍然远高于行业平均水平。

一个生意世界惯有的说明是:大多数行业的竞争花式都是从漫衍到不停,从"问鼎华夏"到"寡头共治",消费、制造、科技等行业无不如斯。中国电商行业本来也该受命此条轨迹,在早期的易趣、不凡、新蛋、拍拍、一号店等公司退出后,阛阓花式在 2012 年之后趋于领略,但之后却再次漫衍。

泛泛一个行业出现近似情况,多半是底层技艺发生了重要重构,如手机(功能 - 智能)和汽车(燃油 - 电动),或者生意模式出现了范式变化(Paradigm Shift),如云计较、SaaS 等。但电商行业在已往五年里并莫得出现近似的变化,外洋的电商阛阓也莫得出现中国的这种情况。

一个现在被行业渊博采纳的解释是:中国电商花式之是以从相干到漫衍,根源来自基础设施的"公用化"。

广大周知,中国电商的崛起离不开两项基础设施——物流和支付的开采。前者是由阿里京东"表示系"顺丰等公司在国度交通体系的基础上联袂开采;后者则是阿里破局,腾讯紧随自后,银行等积极合作,最终终澄澈电子支付的全民普及。限度到今天,中国这两项基础设施还是当先全球。

除此除外,电商基础设施还包括数百万的中小电商卖家,以及围绕它们形成的营销、仓储、代运营、售后、SaaS 等服务生态。恰是借助这条蕃昌的产业链和坚固的基础设施,中国电商产业在"供给侧"终澄澈商品的极大丰富和践约成本的捏续着落。

但另一方面,熟练电商基础设施的"公用化",也意味着老玩家难以对新玩家确立起足够高的壁垒。

以物发配送为例:中国现在存在着至少 7 张寰球性的电商快递配送集聚(三通一达 + 顺丰 + 京东 + 极兔),其中大部分都是给钱就颖悟活的第三方,新的电商玩家不错一步跨过物流集聚的开采或恭候时辰,在配送体验上跟老玩家们赶紧拉平。

而在好意思国,亚马逊领有"独占"式的物流上风,这种高壁垒匡助它保捏了遥遥当先的阛阓占有率,第三方物流公司如 FedEX、DHL 和 UPS 等均无法提供同等质地的配送服务,导致新玩家如 Temu 和 SHEIN 也不得不主要使用价钱策略来张开互异化竞争,直播电商在好意思国的发展也远弱于国内。

好意思国主要物流集聚配送成果对比

但在中国,只须新电商平台跨过一定的范围门槛,就不错充分愚弄物流、支付、中小商家生态等熟练的基础设施,抵消老电商平台的先发上风。换句话说:当拼多多和抖音 GMV 达到数千亿时,它们在供给侧的成果跟 GMV 几万亿的阿里京东的距离,还是不再有梗概影响死活的差距。

中国互联网另一个荒芜之处在于:电商公司只可进入互联网的部分流量管谈,酬酢集聚和内容平台这两大低成本流量凹地的门前,一直伫立着"小院高墙",起家于这两大凹地的新平台梗概在该领域巨头的扶捏下赶紧跨过范围门槛。

事实解说,撬开铁板的挑战者们恰是这么出身的。

这里需要强调的是:"跨过一定的范围门槛",是成为新巨头一个必要条款,而非充分条款。同期,也并非扫数得到酬酢媒体和内容巨头扶捏的新平台都能一飞冲天。事实上,中国的非电商互联网巨头都曾一度搞过电商,但它们都在"供给侧"的成果比拼中都败给了阿里和京东。

而比及 2018 年前后,中国电商行业的基础设施开采基本还是饱和,网购渗入率高出了 70%,用户范围的增量空间已趋见顶。从其时开动,中国电商平台之间的竞争逻辑,其实还是从从"供给侧"的成果比拼转向了"需求侧"的用户打劫,换句话说即是:谁能把用户捏续抢得手,谁就能改造花式。

合座阛阓容量的停滞和"需求侧"逻辑的上位,给中国电商行业带来了令扫数东谈主都始料未及的变化。

东谈主们常说:"世界上莫得无风不起浪的爱。"通常,电商的世界里,也莫得无风不起浪的卷。

在 2014 年花式领略后,还是卷了十多年的老牌巨头们本想过上"划江而治"的闲隙日子,但还没等马云和刘强东们省心退休,新玩家们便凭借熟练的电商基建和低成本的流量发起了新一轮的盘曲。其技能尽管琳琅满目,但却有一个赫然的共通点,即是:抵消费者进行"即时忻悦"。

比如重塑购物场景,把网购行为镶嵌到酬酢集聚和内容平台里去,让东谈主们民风在聊天时、看直播时、刷短视频时购物——比拟于在搜索框里输入商品然后翻看上百条收尾,或者在手机 App 上里磋磨参数对比价钱,一句"亲东谈主们拼团了"或者"家东谈主们上车了",赫然要少铺张不少脑子。

比如在售后等战术上严重歪斜消费者,对平台商家遴荐罚金、"仅退款"等方式进行压力照顾,尤其是"仅退款"战术,当用户对购买的商品和服务不爽气时,不错在不把商品清偿的情况下赢得全额退款——这种抵消费者的歪斜进程,用"宠溺"可能都不及以形容,用"供奉"两字可能更为贴切。

但上述技能,都比不外另外一种最能让消费者"即时忻悦"的兵器—— 廉价 。

廉价是消费者的不灭诉求,但在经济蕃昌的时间,它会混在品牌、服务、质地等一众裂缝词中,权重并莫得碾压性的上风。但在 2018 年之后,消费升级碰到了刚劲的阻力,五环表里的诉求走向了合资,"廉价"成为全社会消费者需求的最大条约数,也成为电商平台无往而不利的大杀器。

一位投资东谈主也曾驳斥: 如若有平台能把"廉价"这两个变成我方的渠交心智,那这两个字就值 500 亿好意思元。

所谓渠交心智,即是消费者对零卖企业(不管是线上照旧线下)的说明、定位致使固有偏见。比如消费者对淘宝的定位泛泛是"全能货架",对京东的定位则是"正品 + 配送快",对山姆会员店的定位则又变成了"量大质优"——这寥寥数字的标签,都是电商平台流程终年积聚的成本干与才确立起来的。

率先把这枚标签抢得手的是拼多多。依靠算法团聚的白牌商品以及真香出圈的百亿补贴,拼多多告捷让用户对平台形成了"这里最低廉"的心智。而从 2020 年之后,在消费乏力眼前不得不折腰的阿里和京东也开动跟进廉价策略,而近似"仅退款"的极点售后措施也络续向其他平台"扩散"。

但"橘生于淮北则为枳",老师有素的平台们很快就发现廉价策略和"仅退款"既没能抢来若干用户,又在商家一边激勉弘大反弹。到了 2024 年下半年,包括阿里在内的多个平台烧毁了廉价优先的策略,"仅退款"等也被逐要领整——这意味着这场触及半个行业的团建,只保管了一年多时辰。

而贪图除外,廉价策略在"反内卷、反通缩"的社会布景下更是激勉了不少争议。

中国中低端制造业存在着大都产能鼓胀是一个不争的事实,其底本的惩办旅途是阛阓经济法例下的产能出清,"良币远离劣币"仅仅一个时辰问题。但"以廉价为中枢"的策略,给了最能卷价钱的供给方宽阔的生活空间,而那些想在质地的基础上想赚合理利润的坐褥者,则堕入"要么卷,要么滚"的两难境地。

因此在商家和坐褥者眼里,极点追求廉价严重侵蚀了产业链的合理利润,损伤了生意的可捏续性,致使出现"劣币远离良币";而关于消费者而言:一个恒久极点廉价的商品池,其假冒伪劣的比例也会相对较高——就像在相亲阛阓上,能忻悦极点征婚需求的,临了泛泛独一骗子。

最近几年,全社会出现了一股对"内卷"的反想潮: 一方面,内卷的社会能提供廉价的商品和服务,当作普通东谈主也不错享受到 9 块 9 的寰球包邮和凌晨 3 点配送的外卖;但另一方面,普通东谈主组成了处事者群体的大多数,内卷所导致的低薪酬低福利高强度责任,大部分照旧由处事者来承担。

雪中送货的外卖员,2023 年

电商的内卷,是全社会内卷的子集,电商的从业者也抱有跟全社会处事者通常朴素的愿望:在健康的生意法例之下,我方的处事能有一个合理的申报。恒久看,一个社会或者一个行业如若独一"内卷式竞争"的玩家梗概胜出,那么短时辰赢得"即时忻悦"的群体,也会最终付出代价。

归根结底,这种内卷照旧因为供给侧的停滞:在以前,电商基础设施开采的突飞大进让消费者三年五载都能感受到物流更实时了、支付更毛糙了、商品更丰富了 …… 但当供给侧的开采停滞后,再想要均分存量用户,即是只可靠"科技"(如重构购物场景)和"狠活"(如"仅退款"和廉价)了。

跟许多其他的事物一样,电商行业在内卷和烦躁中,堕入了一种"假装在越过"的窘境之中。

在电商一派内卷的同期,本应是"左迁"主力的中产们却在山姆会员店和 Costco 里挤成一派。

沃尔玛旗下的山姆会员商店,创造了中国零卖行业最大的"逆流而动":其国内会员数从 2017 年的 100 万个飙升到 2024 年的 550 万个,续费率高达 80%;营业收入在 2023 年高出了 800 亿,盖过了永辉和大润发等老牌龙头,也碾压了盒马和钱大妈等"新物种",带动沃尔玛集团合座成为中国线下零卖第一。

而另一家会员制商店巨头 Costco,尽管在中国只开了 6 家门店,但其高性价比的居品也频频在酬酢媒体上时常刷屏。Costco 的自营品牌 Kirkland Signature 在 2023 年的营收高出了 560 亿好意思元,致使高于耐克和厚味可乐的营收,同期亦然山姆自营品牌 Member's Mark(2023 年 220~250 亿好意思金)的两倍还多。

火爆的山姆会员商店,武汉

致使来自德国超市巨头奥乐王人(ALDI)也来掺和了一把,屡次凭借 9.9 元的爆款居品出圈。奥乐王人在国内以 500 到 800 平米的"小店"为主,不设会员费,小包装为主,但延续了外洋自有供应链的策略,SKU 仅有不到 2000 个,自有商品比例高出 70%,价钱平均低于国内同类品性商超价钱 20% 傍边。

山姆、Costco 和奥乐王人的"逆势而上",本体上是正确地处理好了"廉价"和"品性"之间的均衡。

虽然,国内动辄 GMV 过万亿的电商平台不会把山姆和 Costco 列为竞争敌手,毕竟生意模式不同。但这些零卖商在消费低迷的大环境下,却梗概作念到兼顾品性和价钱,这足给电商从业者上一课:"廉价"果真是消费者的不灭追求,但用什么方式来终了"廉价",却是一个主动弃取的问题。

其实山姆和 Costco 的方法论,在互相鉴戒几十年后基本都趋于一致:范围采购、普及供应链成果、加大自营比例、减少 SKU、严格保险品性等——这些技能简直都属于"供给侧"而非"需求侧"的,而恰是靠这些"笨想法",外资超市们一方面终澄澈逆势增长,一方面又赢得了酬酢媒体上的追捧和口碑。

但国内终了"廉价"的常见作念法,往往是在用户一侧用流量团聚需求,然后在一长串供应商名单里勾选一个价钱最低的,"被选中"的商家和工场在平台的令旗引导下进行坐褥和备货,莫得太多的自主权,也不可能有合理的利润。而当商家和工场们无法把生意作念下去的时候,平台就会再会有请下一位。

雷军黄峥刘强东和叶国富等一众明星企业家,都是 Costco 在中国的信徒。许多东谈主在参不雅其位于好意思国华盛顿州的总部时,都会被检朴的作风所震撼,比如地板上的消释地毯,会议室里用三合板凑合起来的桌子。这从侧面反应了一种价值不雅:降成本要一视同仁,不可只知谈去逼商家和工场。

其实"廉价"莫得错,错的是去卷"低质的廉价",两个"低"之间又是互相作用劲,临了带来的收尾是消费者短期看上被廉价"即时忻悦",碰到质地问题又不错用"仅退款"来惩办,但恒久看消费者不可能得到更好品性的商品,而商家端的平淡生意行为也会被平台战术所污蔑,最终"劣币远离良币"。

正确的"廉价",应该是把更多的元气心灵放在供给端,去卷"优质的廉价",与产业链一王人共建健康的产业生态,让流量、营收和利润流向能捏续提供物好意思价廉居品的供给者,而平台我方,则更是要克制我方过度生意化生机,懂得让利给商家和消费者——历史解说,饮鸩止渴总会受到反噬。

Costco 首创东谈主 Jim Sinegal 说过一句话: "咱们店里不会有阛阓上最低廉的太阳眼镜,然则会有最低廉的雷一又眼镜" ——这句话颠倒进程上浓缩了 Costco 的贪图玄学,只不外到了国内,这句话前后可能就被调理了一下: "咱们店里莫得最低廉的雷一又眼镜,但会有阛阓上最低廉的太阳眼镜。"

消费者果真但愿能买到最低廉的太阳眼镜,但当他们发现我方买的是廉价劣质的雷鹏、蕾一又和镭棚眼镜时,一定不会感到爽气。

是以,而那些名义上被"即时忻悦"的消费者,真的但愿电商平台卷到天瘠土老吗?谜底是辩白的。

在全社会越来越卷的同期,不卷的许昌胖东来受到全社会的歌唱。其高质地的居品、自制但绝非廉价的订价、清雅入微的服务、职工的高薪酬、高福利和 40 天带薪年假、"放工后不允许打责任电话"、以及超越扫数商超上市公司的单店盈利 ……胖东来简直是骑在中国零卖行业的脸上开大。

这家公司身上的一切标签,似乎都是针对"内卷"两字量身定制的反义词。而群众和公论之是以珍惜这家来自四线城市的企业,不光因为它们的商品和服务,而是在胖东来身上看到了一种 "毋庸卷,就能活" 的可能性,这在当下卷生卷死的环境里,更像是一种出现地谈终点的光亮和但愿。

2024 年 7 月 30 日,中央政事局会议初次提倡产业发展要防护"内卷式"恶性竞争,这既是产业顶层联想的率领主张,亦然对全社会"反内卷"心情的一种呼应。

在 2024 年的时辰截面上,中国的电商以及零卖行业出现了一幅吊诡的画面: 平台们堕入内卷和心焦、被廉价所即时忻悦的用户们一边买一边骂、带货主播们在"家东谈主们上车"的布景音下排着队去塌房、商家和工场濒临浅陋的利润苦不可言、外资巨头却能凭借供应链逆势而上 …… 而"全村的榜样"却是一个来自四线城市、独一 13 家门店的中型零卖商。

也曾的中国电商生态不是这么。在已往,电商平台们开山凿路,投资物流、支付和信息技艺底座,从无到有确立起了行业的基础设施;消费者和商家的相关相对均衡,都能享受到行业成果普及的红利;通盘生态的竞争相对良性,共同把电商作念成了中国互联网产业的王牌,用户体验和产业改进都当先全球。

但在资历了内卷的五年之后,中国零卖行业的生态还是难言健康,头部企业的被打击并莫得带来所谓的"一鲸落万物生",出现更多的画面是一群赤膊的企业在存量的泥潭里抢刀子,通盘链条上的扫数参与者——商家、消费者、工东谈主、关节员和快递小哥们都是一副烦躁的形状,与时间的底色交相照映。

在中国作念生意的东谈主,一直有三种分类: 买卖东谈主、商东谈主和企业家。

能作念到"高买低卖",即是一个优秀的买卖东谈主;能作念到跟来往的各方终了共赢,即是一个出色的商东谈主;但要作念到一个不凡的企业家,需要在贪图企业的基础上保捏对产业的情感,坚捏生意对社会的正向效应,而不是把公司打变成一台精真金不怕火的收货机器——这在中国的国情下尤为迫切。

1914 年 1 月 5 日,亨利 · 福特 ( Henry Ford ) 将工东谈主的日工资由 2.5 好意思元高潮至 5 好意思元,媒体称之为"改造历史的伟大粗犷"——在当下的环境中,咱们不可奢求由企业家往复惩办内卷问题(有颠倒一部分的责任应该由政府来作念),但毫无疑问,历史会记着那些从社会发展的视角来想考问题的企业家精神。

登过山巅,也穿过平川,中国电商行业需要有重新来过的勇气。

全文完,感谢您的耐性阅读。

参考辛勤

[ 1 ] 中好意思电商产业链系列磋磨,皇甫晓涵,中泰证券

[ 2 ] 中国消费趋势调研:预期严慎,存在后劲,麦肯锡

作家:戴雇主

剪辑:鲁舒天

职守剪辑:戴雇主九游体育app(中国)官方网站